CSRD - Nachhaltigkeitsberichterstattung

Aufbau & Implementierung

Die umfassende Nachhaltigkeitsberichtspflicht nach der CSRD ist durch die OMNIBUS-Verordnung im Wandel. Viele bisher berichtspflichtige Unternehmen werden daher voraussichtlich nicht mehr in die Berichtspflicht fallen. Trotzdem werden durch die erhöhte Nachfrage nach Nachhaltigkeitsinformationen in der Liefer- bzw. Wertschöpfungskette Nachhaltigkeitsberichte zukünftig einen hohen Stellenwert einnehmen.

Stellenwert von Nachhaltigkeitsinformationen

Trotz der Verringerung der CSRD-berichtspflichtigen Unternehmen bleiben Nachhaltigkeitsinformationen ein wichtiges Instrument des zukünftigen Wirtschaftens. Zur nachhaltigen Positionierung und Reaktionsfähigkeit auf Nachhaltigkeitsanforderungen bietet es sich, einen freiwilligen Nachhaltigkeitsbericht zu erstellen. So bleiben Unternehmen zukunftsorientiert und nutzen Nachhaltigkeit als Chance.

VSME-Berichtsstandard

Die EFRAG hat daher einen verkürzten Berichtsstandard herausgegeben, welcher sich an nicht-berichtspflichtige Unternehmen und besonders KMU richtet. Durch die VSME (Voluntary Sustainability Reporting Standard for non-listed SMEs) erhalten Unternehmen, die einen freiwilligen Nachhaltigkeitsbericht erstellen wollen oder entlang der Lieferkette Nachhaltigkeitsinformationen liefern müssen, einen reduzierten Berichtsstandard. Durch einen freiwilligen Nachhaltigkeitsbericht nach VSME können im Unternehmen ESRS-konforme Nachhaltigkeitsinformationen unmittelbar bereitgestellt werden.

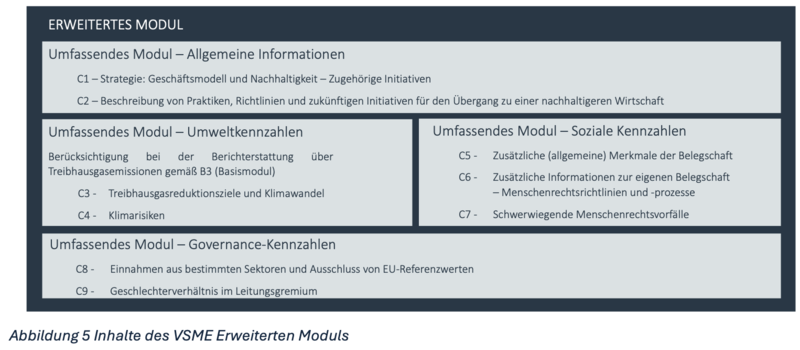

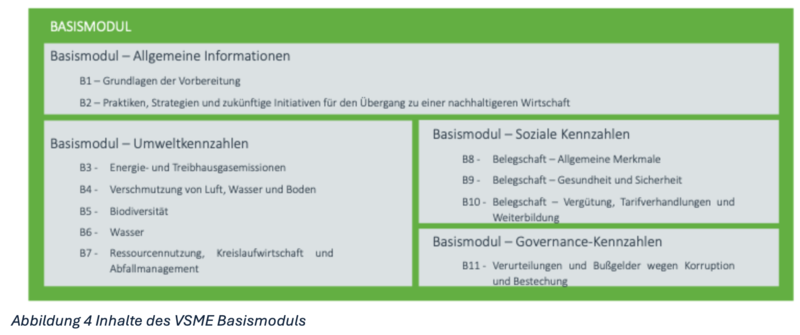

Die zwei Module des VSME-Berichtsstandards

Der VSME-Berichtsstandard unterteilt sich in zwei Module, das kurzgehaltene Basismodul und das etwas umfangreichere Erweiterte Modul. Die Wahl zwischen den Modulen kann beim freiwilligen Bericht vom Unternehmen selbst getroffen werden.

Weitere Informationen zu Nachhaltigkeitsberichten

Sie benötigen weitere Informationen zu Nachhaltigkeitsberichten, dann kontaktieren Sie uns gerne. Wir stellen Ihnen die Thematik detaillierter vor und unterstützen Sie bei der Berichtserstellung. Nutzen Sie dafür auch die Einführungsveranstaltungen (remote) unserer Akademie.